Credit Transition Model

Register for the Course

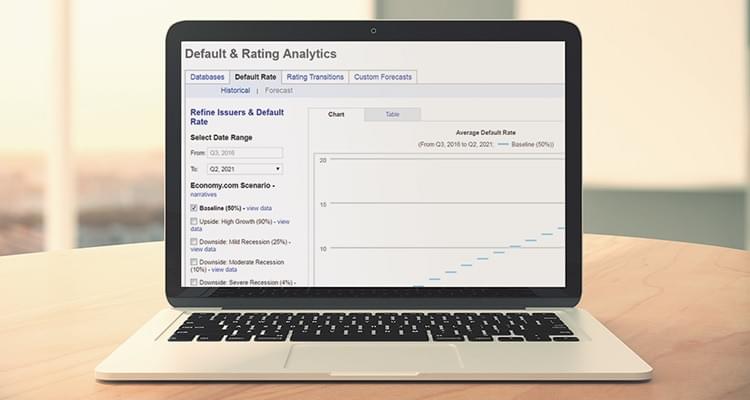

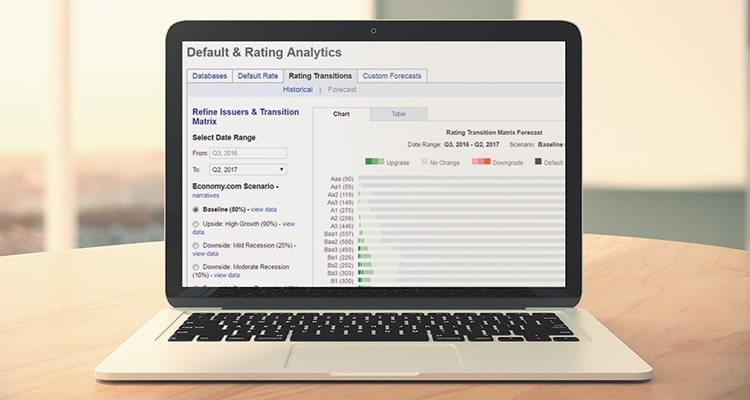

Credit Transition Model (CTM) は、デフォルト率と格付遷移のサイクルを予測するモデルです。CTMには、経済の健全性と信用の質や利用可能性に対する市場の認識を反映した、マクロ経済ファクターが織り込まれています。

格付遷移とデフォルト予測の多彩な機能

- 特定のクレジットデフォルトスワップ(CDS)、債券、およびローンのリスク評価をサポート

- デフォルトまたは格付遷移に基づいてポートフォリオやトランシェの損失の期待分布を計算

- あるクレジットが特定の日までに事前に定義された値を超える確率を計算

- 全格付カテゴリーまたは特定のクレジット・プールのデフォルト率の時間的側面を考慮

- 複雑な計算はムーディーズ・アナリティックスのインフラとサーバ上で完了するため、お客さまのシステムに対する負担が軽減

規制遵守ツール

- さまざまなマクロ経済シナリオを、格付遷移とデフォルト率の予測に織り込むことができます。

- 将来の信用リスクに関するお客さまの認識が、お客さまのポートフォリオにどのような影響を与えるかを測ることができます。

- 複数の期間にわたるデフォルト率を信頼性のある単独のモデルで計算すれば、複数のモデルにより相反する予測が生成されることが回避され、リスクをより良く理解できるようになります。

- 過去の格付遷移のパターン(モメンタムを含む)を用いて、お客さまのニーズに合うそれらの将来的な動きを精巧に予測します。

- お客さまの日々の信用リスク管理実務とモデルを体系的に融合させることができます。